TAKTU UPPLÝSTA ÁKVÖRÐUN UM VIÐBÓTARIÐGJALDIÐ

Þann 1. júlí 2017 hækkar mótframlag atvinnurekenda í lífeyrissjóð á almennum vinnumarkaði um 1,5% og verður þá 10%.Þann 1. júlí 2017 hækkar mótframlag atvinnurekenda í lífeyrissjóð á almennum vinnumarkaði um 1,5% og verður þá 10%.

Skylduiðgjald til lífeyrissjóðs mun frá 1. júlí 2017 nema samtals 14% sem skiptist í 4% iðgjald launamanns og 10% mótframlag atvinnurekenda.

Síðasti áfangi hækkunar á mótframlagi atvinnurekenda, sem samið var um í kjarasamningum aðildarfélaga ASÍ og SA í janúar 2016, kemur til framkvæmda þann 1. júlí 2018 en þá hækkar framlagið um 1,5% til viðbótar og verður þá 11,5%. Skylduiðgjald til lífeyrissjóðs mun frá 1. júlí 2018 nema samtals 15,5% sem skiptist í 4% iðgjald launamanns og 11,5% mótframlag atvinnurekenda.

Heimild sjóðfélaga til ráðstöfunar viðbótariðgjalds í tilgreinda séreign.

Frá og með 1. júlí nk. hafa sjóðfélagar val um hvernig þeir ráðstafa viðbótariðgjaldinu.

Sjóðfélagar geta þá ráðstafað viðbótariðgjaldinu í tilgreindan séreignarsparnað með samningi við sinn lífeyrissjóð eða nýtt það til að auka tryggingavernd sína til örorkulífeyris og ævilangs ellilífeyris í samtryggingu.

Atvinnurekenda verður skylt að standa skil á öllu skylduiðgjaldinu (14% frá 1. júlí 2017 og 15,5% frá 1. júlí 2018) til skyldutryggingarsjóðs.

Ef þú hefur ekki samband við lífeyrissjóðinn þinn og velur að setja viðbótariðgjaldið eða hluta þess í tilgreinda séreign rennur það í samtryggingu og réttindi þín þar aukast (sjá töfluna hér fyrir neðan).

Hvetjum félagsmenn til að taka upplýsta ákvörðun um ráðstöfun viðbótariðgjaldsins.

Mikilvægt er að hver og einn sjóðfélagi taki upplýsta ákvörðun um ráðstöfun viðbótariðgjaldsins og fái góðar upplýsingar um áhrif þess á tryggingavernd sína.

Með því að ráðstafa viðbótariðgjaldinu í tilgreinda séreign byggir sjóðfélagi upp sjóð sem er er séreign viðkomandi og getur nýst t.a.m. til að auka sveigjanleika í starfslokum og erfist skv. erfðarlögum. Á móti kemur að tryggingarvernd í samtryggingarhluta lífeyrissjóðs sem tryggir ævilangan ellilífeyrir, maka- og barnalífeyrir og örorkulífeyrir við starfsorkumissi verður minni en ella.

Tilgreind séreign er nýr valkostur innan skyldutryggingar er kemur til viðbótar hefðbundnum valkvæðum séreignarsparnaði. Um tilgreindu séreignina gilda sömu reglur um fjárfestingar og gagnvart samtryggingardeildum lífeyrissjóða. Tilgreinda séreignin getur nýst til að auka sveigjanleika í lífeyristöku en heimilt verður að hefja útgreiðslu fimm árum fyrir lögbundinn lífeyristökualdur eða frá 62 ára aldri. Tilgreindan séreignarsparnað verður ekki unnt að nýta til húsnæðissparnaðar eða niðurgreiðslu húsnæðislána.

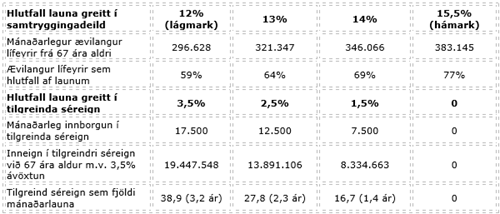

Einstaklingur með 500.000 krónur í mánaðarlaun alla starfsævina sem hefur inngreiðslu í lífeyrissjóð 25 ára gamall og greiðir til 67 ár aldurs. Miðað við forsendur dæmisins fengi viðkomandi tæplega 297.000 krónur á mánuði í ævilangan ellilífeyrir ef greitt væri 12% iðgjald í samtryggingu og hámarks iðgjald 3,5% í tilgreinda séreign. Viðkomandi ætti þá um 19,4 milljónir í tilgreindan séreignarsparnað við 67 ára aldur en það jafngildir fullum launum ríflega 3 ára. Velji viðkomandi hins vegar að greiða allt iðgjaldið 15,5% í samtryggingu fengi viðkomandi ríflega 383.000 krónur á mánuði í ævilangan ellilífeyrir.